- 개인형퇴직연금(개인형IRP)은 퇴직금 또는 본인이 추가로 납입한 금액을 IRP 계좌에 적립해 연금 또는 일시금 형태로 수령할 수 있는 퇴직연금 제도입니다.

- 근로자, 자영업자, 농림어업인 등 소득이 있는 사람이라면 누구나 가입 가능합니다.

-연간 최대 1,800만원까지 납입할 수 있으며, 연간 최대 900만원까지 세액공제(13.2%~16.5%)*가 적용됩니다.

* 세액공제 혜택 : 총급여 5,500만원 이하 근로자, 종합소득 4,500만원 이하 사업자는 16.5% 세액공제, 그 이상은 13.2% 세액공제

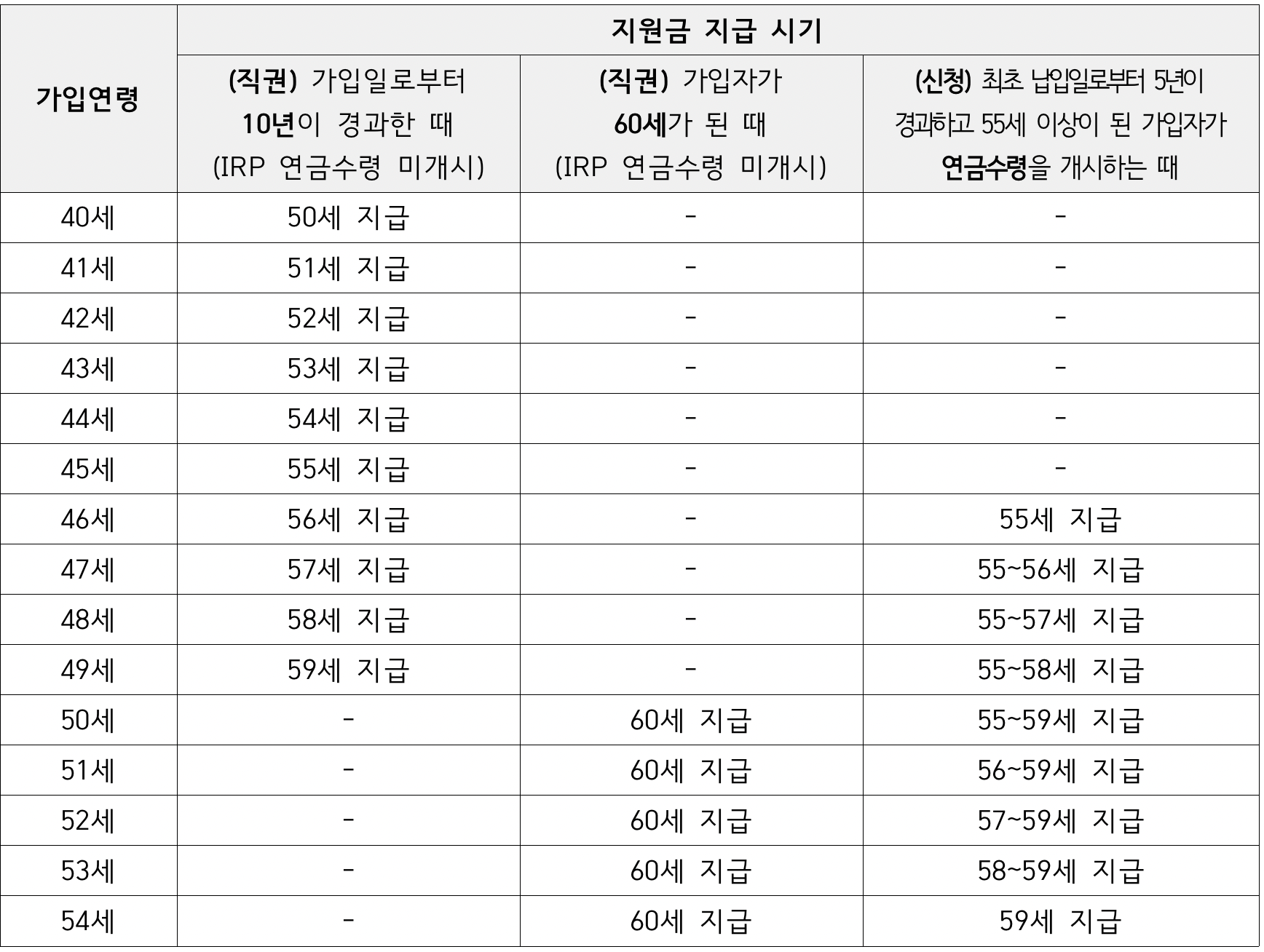

- 경남도민연금은 소득공백기 준비를 위한 시책으로 연금으로 분할 수령하는 것을 권장하고 있습니다. 연금수령 시에는 연금소득세(3.3%~5.5%)가 적용됩니다.

* 최초납입일로부터 5년이 경과하고 만 55세 이상이면 연금으로 수령이 가능합니다.

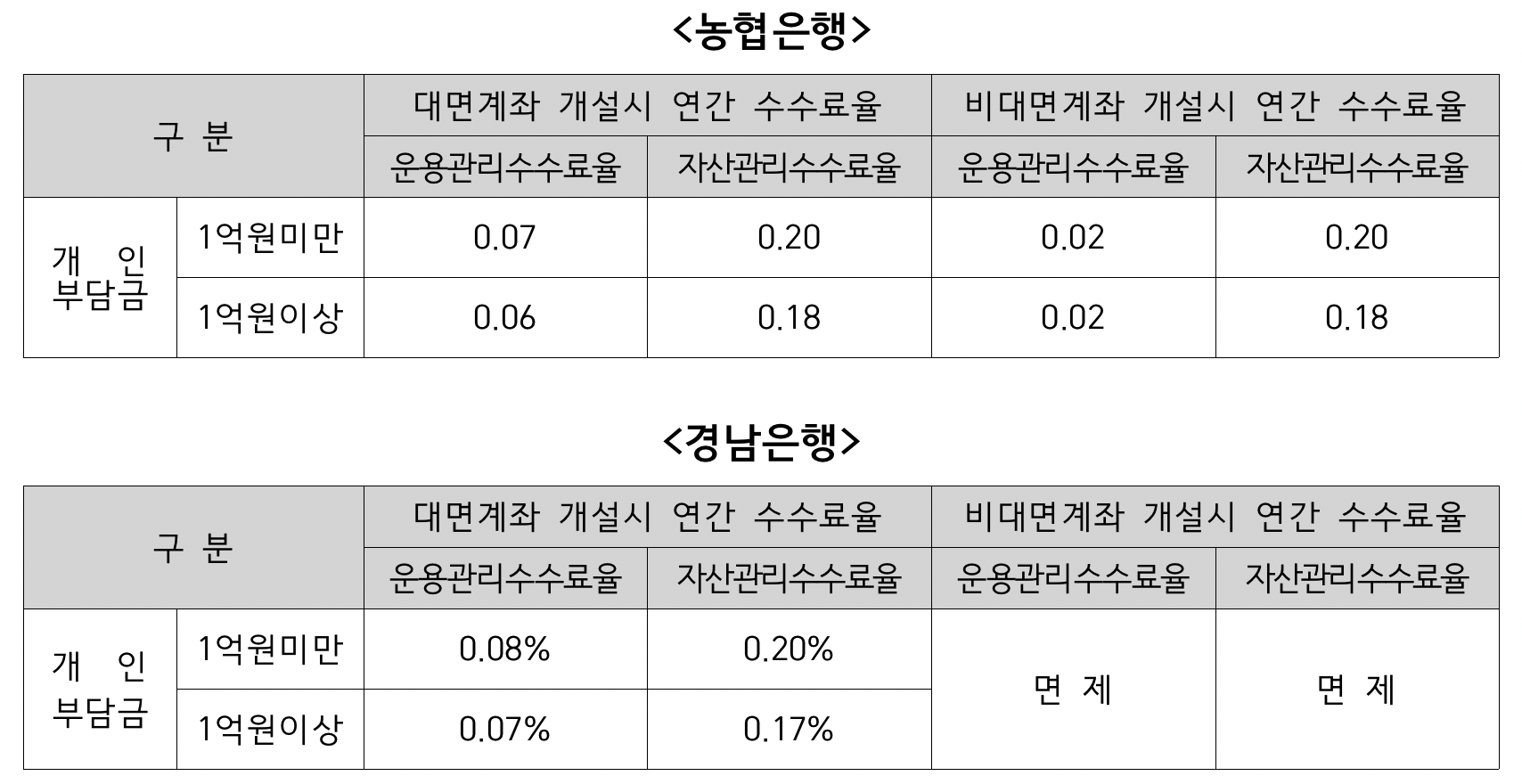

- 계좌는 예금, 펀드, ETF, 리츠 등 원금보장형과 실적배당형의 다양한 금융상품으로 구성할 수 있으며, 위험자산은 최대 70%까지 구성할 수 있습니다.

※ 원금보장형 안전자산을 30% 이상 구성하여야 합니다.

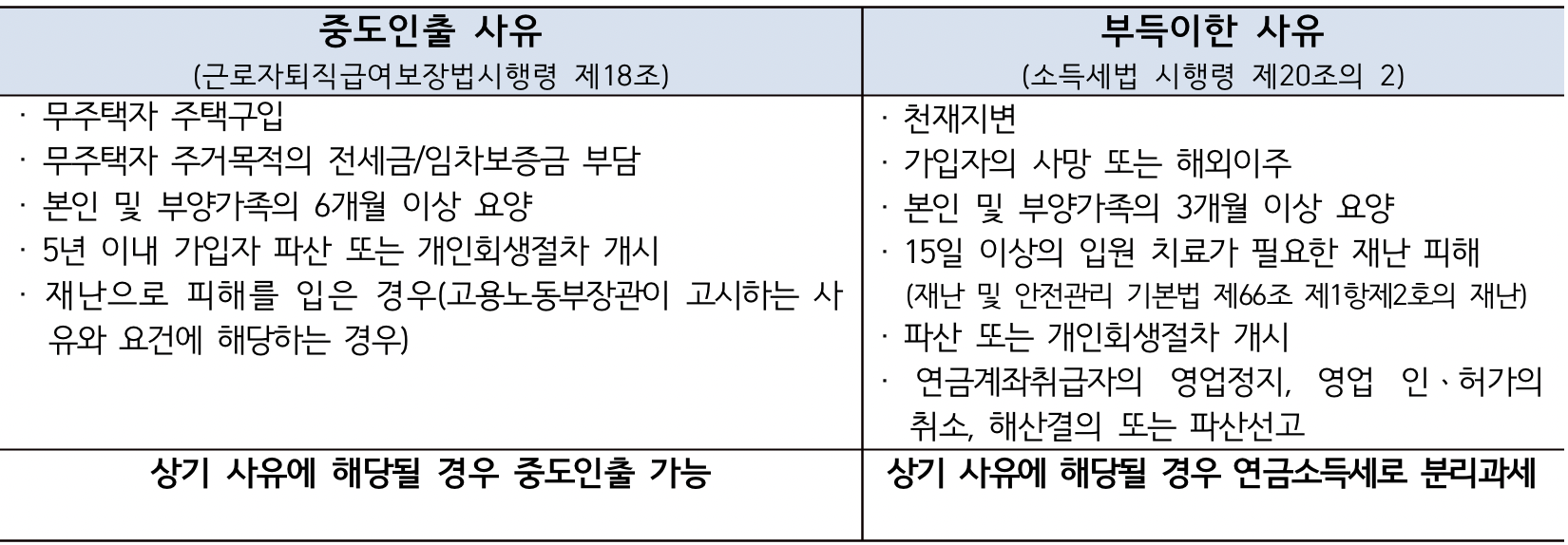

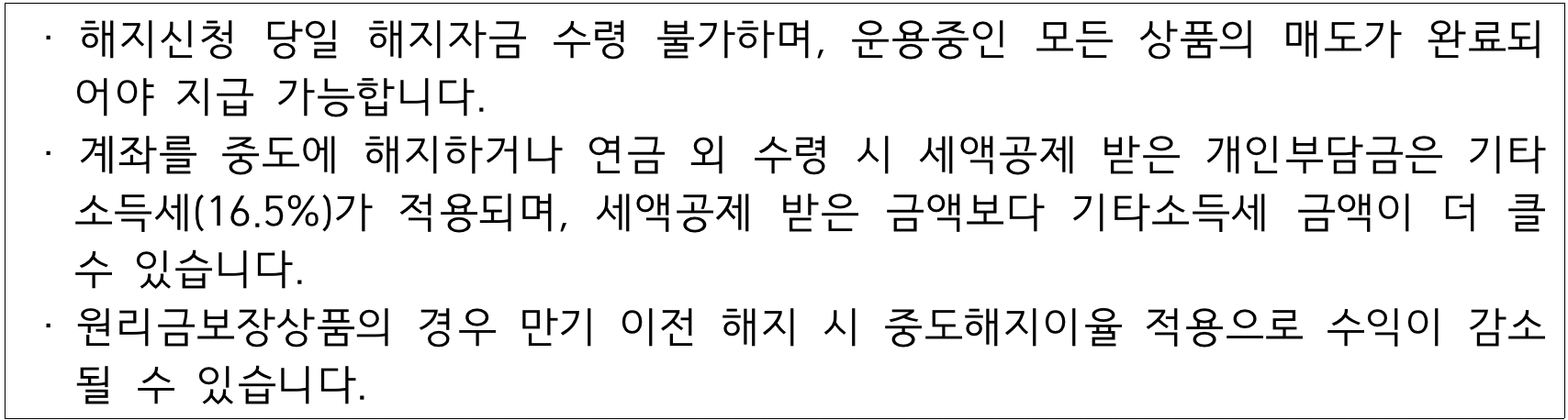

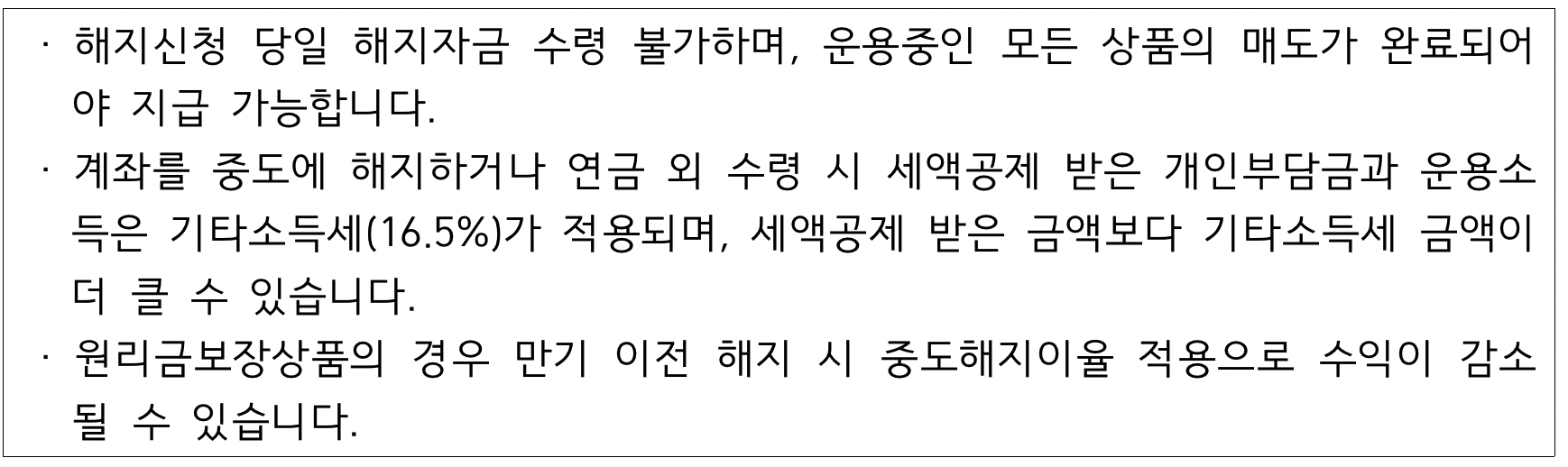

- 단, 중도인출은 원칙적으로 불가하며, 관련법에서 명시하고 있는 부득이한 사유*로 인출하는 경우에만 가능합니다. 또한 중도해지 시에는 기타소득세 16.5%가 적용됩니다.

* 부득이한 사유 : 주택구입, 주거임차, 장기요양, 파산선고, 회생절차, 이민 등